- 020-38490229

2018年1月1日,《中华人民共和国环境保护税法》(下称《环保税法》)正式施行,这标志着一个新的税种——环保税自此取代了已存在十余年的排污费。

环保税按月计算,按季申报缴纳,今年前两季度的环保税申报已经完成。国家税务总局最新数据显示:第二季度环保税纳税人申报入库52.2亿元,较第一季度增长7.6亿元,环比增长17%。上半年,环保税纳税人申报入库96.8亿元,与去年同期同口径排污费相比,增收17.5亿元,增长22.1%。

作为新的税种,企业在采集数据、申报过程中难免有些疑惑。为了让玩企更深入地了解环保税的相关要点,并有效避免申报过程中出现的问题,《中外玩具制造》记者综合整理相关内容,以供参考。

税法要点四个必知

虽然环保税取代的是过去的排污费,但其在纳税人、应税污染物、减征优惠、申报流程等方面均有变更。

要点一:环保税纳税人有哪些?

《环保税法》规定,在我国领域和管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,应当依照本法规定缴纳环境保护税。

法律同时规定了不属于直接向环境排放污染物,不缴纳相应污染物的环保税的情形:企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的。以上两种情形中,排放的应税污染物需要在国家和地方环境保护标准允许范围之内,否则仍需缴纳环保税。

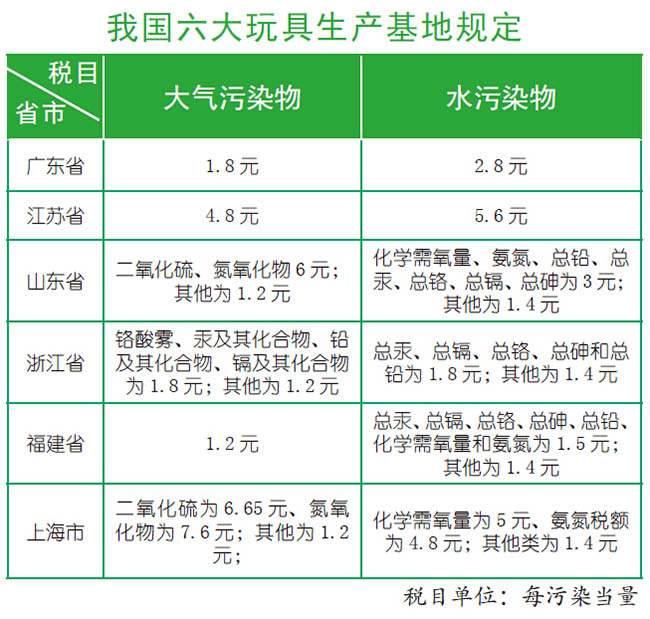

要点二:环保税征收对象是什么?环保税额是多少?

环保税的征收对象为《环保税法》所附《环境保护税税目税额表》《应税污染物和当量值表》规定的大气污染物、水污染物、固体废物和噪声。

《环保税法》对固体废物和噪声税额有具体规定。固体废物中,煤矸石每吨5元,尾矿每吨15元,危险废物每吨1000元,冶炼渣、粉煤灰、炉渣、其他固体废物(含半固态、液态废物)每吨25元。而噪声则根据超出的分贝确定,具体如下:

对于大气污染物和水污染物,《环保税法》规定应税大气污染物的税额幅度为每污染当量*1.2元~12元,水污染物的税额幅度为每污染当量1.4元~14元。具体税额由各省市在法定幅度内确定。(*污染当量指根据污染物或者污染排放活动对环境的有害程度以及处理的技术经济性,衡量不同污染物对环境污染的综合性指标或者计量单位。)

要点三:哪种情形可以享受减征优惠?

《环保税法》规定了两档减征优惠,即纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的,减按75%征收环保税;低于国家和地方规定的污染物排放标准50%的,减按50%征收环保税。

对符合减免税情形的纳税人,通过填报纳税申报表履行备案手续,无需专门办理减免税备案手续。减免税相关资料由纳税人留存备查。

要点四:环保税该如何申报?

环境保护税按月计算,按季申报缴纳。不能按固定期限计算缴纳的,可以按次申报缴纳。纳税人按季申报缴纳的,应当自季度终了之日起十五日内,向税务机关办理纳税申报并缴纳税款,比如今年第一季度的申报期就是4月1日-4月15日。纳税人按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款。

申报途径:纳税人可以登录电子税务局或者电子办税厅进行基础信息采集和申报,也可以前往办税大厅办理采集和申报。

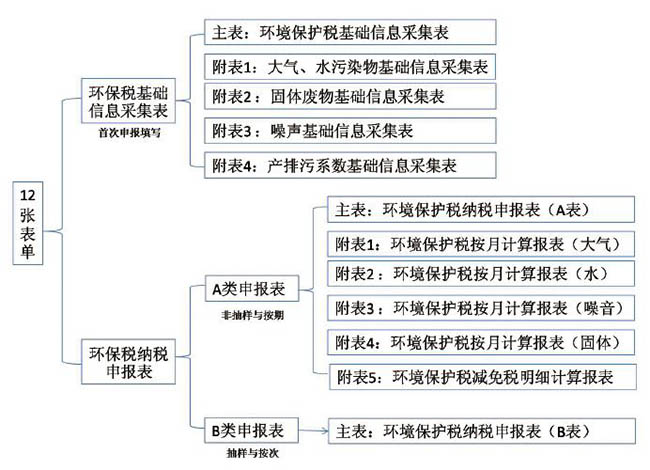

环保税涉税表单(下图)包括信息采集表和纳税申报表,其中信息采集表为首次申报的纳税人填写。

环保税涉税表单一览

申报常见三大问题

由于环保税今年才开始征收,很多企业在申报过程中难免遇到各种问题,记者综合整理企业申报中出现较多的问题,以及专家的建议,希望帮助企业在申报环保税过程中少走弯路。

问题一:申报方式没能及时切换

环保税替代了排污费,但很多企业在申报时没能及时转变思维,继续用过去申报排污费的方式申报环保税。但是环保税的申报数据来源有一定特殊性,需要测量或核算,因此不能仅由财务部门单独负责申报,而需要财务、技术和环保等多个部门共同协作才能完成。

专家提醒:和排污费相比,环保税的执法刚性更强。如果不及时转变申报思维,违法的成本很高。

问题二:计算方式错误致申报数据不准

《环保税法》规定了4种应税污染物的计算方法和顺序,依次是按自动监测数据计算,按监测机构出具数据计算,按国务院环保部门规定的方法计算,按照省、自治区、直辖市环保部门抽样测算的方式核定计算。需要注意的是,只有无法按照前三种方式监测的,才可以用第四种方式,即向税务部门申请抽样测算。但实践中,一些企业跳过前三种方法,直接向税务机关申请核定缴纳,或者直接用之前环保局核定的排污费结果申报,这些数据都是不准确的。

此外,一些企业在填写《环境保护税基础信息采集表》时,直接按照排污许可证上的信息填写,而排污许可证上的排污信息仅仅是环保部门对部分排污环节的监测结果,与税务机关要求的应税污染物数据并不匹配。

专家提醒:持证排污不代表按证排污。

问题三:企业内部环保税管理不协调

企业内部环保税管理不协调主要表现在:一是相关部门协调不畅,导致财务部门很难掌握全面、准确的申报数据;二是复核环节缺失,申报数据形成后直接申报;三是没有建立疑难问题解决机制,很多具体问题需要申报人员自行解决;四是与税务机关沟通不足,不能很好地利用税务机关提供的各类培训和纳税服务措施,有效地改进自身的工作。

专家建议:企业应将环保税申报纳入到整体税务合规及内部控制管理当中,加强企业内部财税部门人员与环保部门人员的沟通与配合,同时注重培养既懂环保又懂财税的复合型人才。另外,需要制定长期监测计划和相关税务管理的提升计划,不断提高环保税纳税申报的准确性。

订阅及广告热线:020-38490229 QQ: 2355625168 邮箱:market@ctoy.cn

网站文章版权归《中外玩具制造》所有,未经许可,不得转载、摘编及其他用途

Copyright © 2015 《中外玩具制造》Toymag.cn All Rights Reserved

主办:广州力众网络科技有限公司 技术支持:中外玩具网

ICP证:粤ICP备13023376号-3