- 020-38490229

《中外玩具制造》走过了十年历程,这十年,中国玩具业也有许多大事值得回顾和展望。为此,本刊约请了资深通讯员解读过去十年在产品召回及流行、企业外迁与并购等大事对中国玩具业的影响以及其在今后十年可能的演变发展趋势,值得关注。本刊拟分两期刊登,本期探讨的是玩具召回和企业外迁的话题。

一谈到玩具业未来十年,我们业界听到最多的有两种分析:一是行业越来越需要品牌;一是玩具业越来越高科技。分析过去十年所发生的一些重大事件:玩具召回、加工业外迁、产品开发和公司并购,从这四个方面分析其对行业的影响,对我们思考玩具业的走向是有益的。

召回成为过去

十年头等大事

召回集中爆发在2007年到2009年,特别是2007年8月美泰在3个月内召回2000多万件中国产玩具影响深远。这些召回主要是材料与设计问题,尽管事件可能有一定的政治因素,但其有利的一面就是提高了所有企业对材料安全的重视,并且有了我们玩具业后面几年的发展和现在谈的玩具业的未来。简单来说,此事件在品质体系、订单走向、产品流行等方面影响了整个行业。

1. 品质体系的改变

玩具品质体系在事件之前,以物理性测试,燃烧测试为主。在此事件后,材料的化学安全性被提到了一个至高的地位。

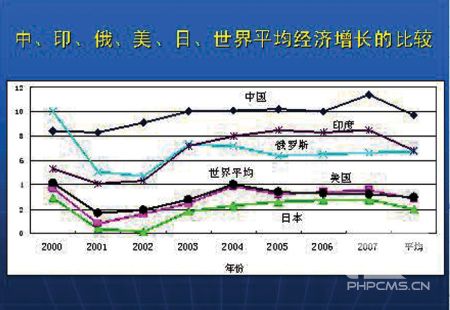

这件事的宏观环境是什么?2006到2008年,中国的外贸顺差和美国经济的共同作用决定这个事件的发生。可以非科学地推断:只要美国经济在上升后的准下降期与中国的相对和平环境时,这样的问题就会出现(参见图一),美国玩具标准在2003与2008有重大改变。

因此,只要品质的理念没有太大的改变,在遇到相对合适的环境时,这类问题就会重复出现。可以推断未来十年里此类问题也可能会发生,但我们不知会在什么时候以何种方式出现。

2.订单的走向

召回事件对订单走向影响是:化学物质含量要求查得严的时候,订单流向大的工厂,查得不严时,流向小的工厂。产生这种现象原因可能就是成本与服务。事实上大的加工厂品质体系较完整。未来的十年,也仍是这样。

3. 产品的流行

召回事件对产品的流行影响是:化学物质含量要求查得严时,产品所用的材料少,装饰也少;而查得不严时,所用的材料多,装饰也多。就行业总的情况来说,这个潜规则也相对成立。

产生这种现象的原因可能有二:一是多材料与装饰令测试成本高,测试失败的几率也高;二是相对的口头品质承诺与客户测试的相互博弈关系。从品质的观点来讲,材料的多少与品质保证的关系是必然的。从成本的角度来讲,材料越多,成本也越高。但从商业的角度来说,材料越多,能表现的色彩越多,附加的功能也越多,唯一性就会越好,从而带来的结果是可能在同类产品中更有竞争力。

如果我们认可玩具行业事实上既是一个传统行业,又是一个新奇快的行业的话,就会带来一个“变”的结果:不变就是比成本,变就是比新奇快。也就是说一定要变,要创新。这其中最为简单的就是用不同的材料与更多的装饰。这种情况在未来十年也会不断循环。

“外迁”成为

产业的热门话题

加工业的实际成本就是材料成本与生产效率之和。按NPD对过去美国玩具业十年的统计来说,总的玩具零售额没有大的变化(稳定在210亿美元左右, 参见图2),但零售数量变化大(最高为2004年,约35000亿个,最低的是2012年,约25000亿个)。这个数据说明人们用在玩具上的钱大体不变,但小孩手上的玩具少了。这跟材料成本与生产成本上升是一致的。材料的成本在现今的信息时代几乎是透明的,这时成本之争主要也就变成了生产效率之争。而生产效率最为简单的两个行为:一是人工的高低,二是出口的税收政策与配额。理论上来说,中国目前的人工升高与人民币的升值都对中国的玩具加工业不利。于是有很多观点认为要做“品牌”(因为没有品牌,就没有价格自主权)。这也许是原因之一。但是不是有了品牌就能解决这个问题?这不好回答。但可以从供应链的角度看一些其它的原因,现实的结果与启示来分析未来十年企业可能的发展方向。

美国市场玩具零售总额

1. 外迁的原因

一个有利润的企业不会在没有特别原因的前提下迁厂,因为要用很多的钱。外迁的原因很多,但两个比较重要的因素是成本与供应链的发展。而成本在某个程度上也与供应链相关。一个玩具加工企业每年所面对的成本压力可以大体上按以下方法来评估:

零售值=出厂价(1-中国货币贬值)(1-工厂利润)(1-各环节利润)×汇率

可以看出,等式左边实际上是下降的。中国现在的情况非常明白,对内货币贬值,对外货币升值,而各中间环节度为应对这种情况,实际上综合的利润率必然上升。也就是说出厂价与工厂利润必须下降才能做成生意。要更好分析,可以按以下等式来分析出厂价:

出厂价=(材料成本+生产效率)×(1+利润)

=(材料成本+管理费用+工人工资+资产折旧+水电费)×(1+利润)/(1-税率)

出厂价在下降,水电费在上升,人工在上升,税率优惠在减少。想要生存的企业也只能在管理费用上做文章,更甚者可能就用回料从而引起更大的问题 (事实上,这个分析没有考虑到土地的升值,这是很多企业没有利润也能生存的一个很重要的原因)。这是所有加工业的必然结果。

可是这个分析是理论上的,只能说明外迁的目的地是税收低、工人工资低的地方。并不能说明何时迁?往哪迁?理论上来说,利润低于银行利率时就可能发生。但没有利润时可以减少生意,这一减少会带来管理费用的大大下降,问题是要减少到多少?

另一个问题是,玩具加工业还有多少空间可以让利的方式维护这个供应链?或者是这个供应链在多大程度上能引起零售价上升?什么时候上升?上升到什么程度可能与生产效率的提升达成一个平衡?这是有两个促动方式:一是消费者更有钱了,二是材料价格下降了。

回顾过去十年,玩具业比较好的时候是石油价降到30元一桶时。未来十年会不会有这种情况?只要有,外迁的工厂可能会更难,留下的可能会更好。欧美的经济会不会变好?变好的话,留下的工厂会不会更好?

2.外迁的结果

历史上玩具外迁发生过很多次了,从美国到日本、韩国,到台湾,到香港,现在集中到中国内地。有一个重大的特点,就是从分散到规模经营。但有两个比较重要的现象:一是车缝类等相对简单的品种转移得快,如毛绒玩具;二是科技的进步带来全面的转移,如塑胶电子类。但所有的转移又有一个相对的共同特点,那就是移出地越来越发达且会有很多的中间商。这类情况也同样存在着玩具业从深圳到东莞,再到其它的地方。这其实也在某种程度上叫“品牌”。但站在中国玩具加工业的角度,这可以说是“最坏”的结果。

虽然成本等可以指导往哪迁,但并不能说明到底迁到哪?因为这关系到三个大的问题:一是人,二是基础设施,三是配套工程。可是另外的两个问题就比较的复杂了,那是政府投资与驱动。而所有的这些问题的一个前提是和平,要同时满足这些条件的地方可不是很多。到底哪里合适呢?假如东南亚不能解决好与美中日三国的平衡关系,我认为东南亚不具备和平这个条件。也不太看好一个大力发展军力的大国。也许非洲?

玩具业从香港转到大陆时是从七十年未开始的,这个转移有明确的目标和方式,没有反复的转移(现在有很多工厂从广东迁到越南,几年又迁回来了),用了差不多十五年才基本完成。现在一没确定目标,二无相对过渡,三国内经济相对乐观,大规模外迁发生估计最少也要二十到三十年之后。中国地域广大,内部均化分布的可能是比较大的。

企业外迁与否,受成本与利润的影响很大

3.外迁的启示

外迁的启示是:一要品牌,二要创新。乐高原来是一个很好的例子,原来乐高的主要生产都在欧洲。但它过分的机械化使得一度与玩具的“新奇快”不太适应以致于公司不得不转型。在乐高的专利过期后,很多的公司都想做积木,没几个成功的。这就是品牌的力量(当然一件事的发生不会只有一个原因)。

借用产品决策方法来分析玩具加工业的外迁。未来十年,什么样的市场是我们的幼童市场?

决定一个玩具市场好坏有两个基本的要素:一是够多的人,二是人有足够购买能力。玩具市场不是只有儿童消费者。有足够吸引力的产品,什么人都会买,如呼啦圈、魔方等。

发达国家的玩具市场很成熟,这是金牛市场。但分肉吃的人太多了,所以成本还是竞争利器。

这个世界上人最多的国家,经济以10%的速度增长了很多年,这应是一个幼童或明星市场。但这个市场有点与众不同,因为很注重应试教育,小学书本上有好多设计不错的形象,但市场上一个相关的玩具都没有。为什么?

其它具有潜力但亟待开发的国家如印度等金砖国家呢?我们做了什么?这些现象值得我们深思。

(编者注:作者仲玉凯系天津科技大学玩具设计专业毕业,拥有18年对外出口玩具的设计与生产经验,曾在全球第二大玩具公司孩之宝任玩具项目工程师5年,现就职全球最知名大卖场,担任儿童类产品的技术经理。对于玩具的设计、生产、供应链的业务关系非常在行,著有《玩具品质与设计指引》一书)

订阅及广告热线:020-38490229 QQ: 2355625168 邮箱:market@ctoy.cn

网站文章版权归《中外玩具制造》所有,未经许可,不得转载、摘编及其他用途

Copyright © 2015 《中外玩具制造》Toymag.cn All Rights Reserved

主办:广州力众网络科技有限公司 技术支持:中外玩具网

ICP证:粤ICP备13023376号-3