- 020-38490229

(2015年6月23日—7月20日)

本期行情受到金融环境疲软的拖累,加之油价大幅走低带动大宗商品行情大跌的影响,行情明显处于下行走势,尽管期初一度在当时上游环境好转的推进,烯烃板块将指数一度重新拉升至1050点上方,但好景不长,随着需求疲软带来的影响,以及6月下旬金融市场走低的拖累,行情出现一波接一波走低的倾向,氯碱板块后期杀跌明显,令指数一度跌破千点关口,在市场后期部分抄底资金进场的带动下才有所好转,但本期弱势格局基本形成,短期带来的承压力度尤为明显。截至期末,塑交所•中国塑料价格指数报1017.21点,较期初大跌64.55点。

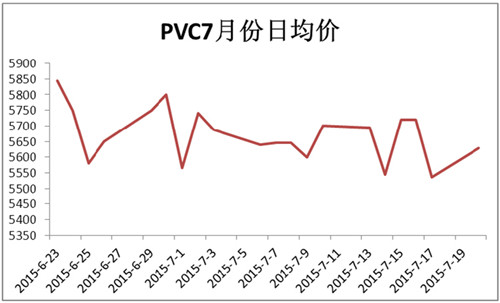

PVC:国际方面,伊朗原油有望大量涌入国际市场,可能加剧供应过剩。国内方面,中国7月财新制造业PMI初值48.2,创15个月以来新低,且为连续第五个月低于50荣枯线。该数据再次表明中国经济仍疲弱,需要更多宽松政策以提振经济。7月制造业产出初值为47.3,创16个月以来新低,且连续三个月在50荣枯线下方。

交易盘面方面,本月PVC走势波动较大,现货成交不断刷新低价,加之企业陆续开工出厂报价也不断松动。塑交所PVC成交价格从5800元/吨到5550元/吨附近宽幅波动,交易难度较大。然而现货市场不断下挫,预计PVC行情也难以乐观。短期内PVC价格将维持阴跌格局。

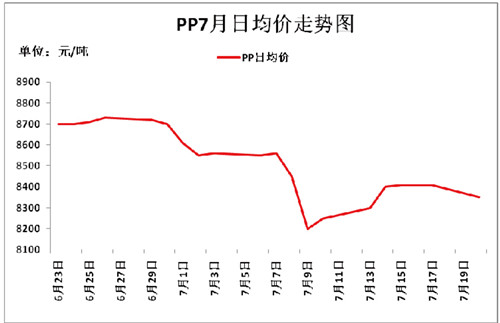

PP:本期PP行情继上期跌破9000元关口过后,随着油价的走低打压,市场再度创出新低,并一度逼近8000元关口,弱势倾向较为明显,行情始终面临上游环境的制约。期初石化企业多稳价销售,对行情缺乏指引,大多贸易商随行出货,整体观望气氛较浓。盘面来看,空头势力有增大迹象,盘面呈现出弱势整理走势。到后期行情缺乏成本支撑,大多贸易商看空后市,整体成交清淡。但随着国际油价连续下滑,空头势力大增,盘面步入下跌通道。截止期末,PP标的品种报8350元/吨,较期初下跌350元。基本面来看,下游需求欠佳,石化报价上涨动力不足,市场出货压力明显。预计短期内PP行情有继续遭遇承压再创短期新低的可能。

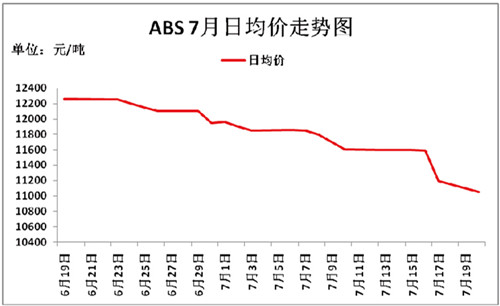

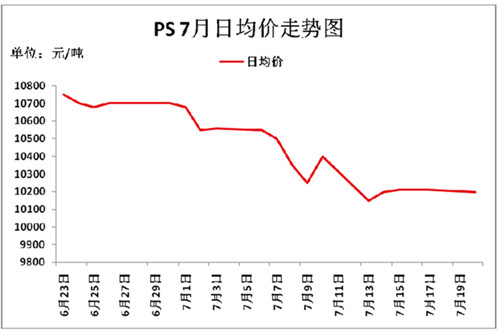

ABS、PS:由于苯乙烯价格弱势下跌,成本面支撑乏力,ABS、PS行情本月延续下跌走势。上游国际原油跌至50美元/桶,苯乙烯价格继续下滑,加之丙烯腈和丁二烯价格走软,成本面支持乏力。下游家电企业进入生产淡季,需求下滑。在此影响之下,业内信心不足,ABS/PS走势持续阴跌。截至本月20日,ABS收盘价格在11050元,较上月下跌1210元左右。PS收盘价格为10200元,下跌650元/吨。从基本面看,成本支撑力度不足,下游企业开工率尚未有好转,市场受利空因素影响,预计ABS/PS后市或继续走低。

(编者注:本文图表数据来源为中国塑料信息库)

订阅及广告热线:020-38490229 QQ: 2355625168 邮箱:market@ctoy.cn

网站文章版权归《中外玩具制造》所有,未经许可,不得转载、摘编及其他用途

Copyright © 2015 《中外玩具制造》Toymag.cn All Rights Reserved

主办:广州力众网络科技有限公司 技术支持:中外玩具网

ICP证:粤ICP备13023376号-3